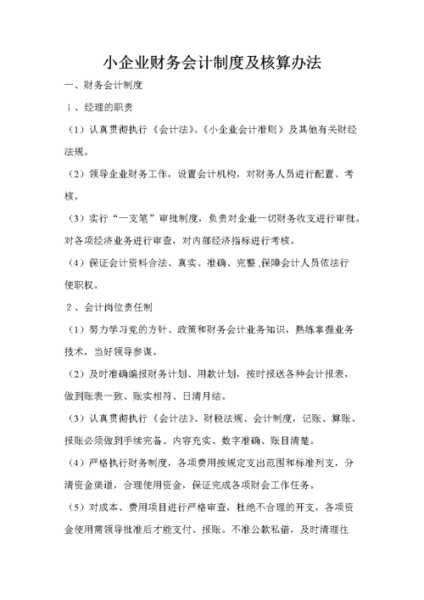

小型企业会计制度,小型企业会计制度设计案例

大家好,今天给各位分享小型企业会计制度的一些知识,其中也会对小型企业会计制度设计案例进行解释,文章篇幅可能偏长,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在就马上开始吧!

新政府会计制度下,

1、第5001号科目《业务活动费用》核算单位为实现其职能目标,依法履职或开展专业业务活动及其辅助活动所发生的各项费用。

核算内容包括:(1)为履职或开展业务活动人员计提的薪酬;(2)为履职或开展业务活动发生的外部人员劳务费;(3)为履职或开展业务活动领用库存物品,以及动用发出相关政府储备物资;(4)为履职或开展业务活动所使用的固定资产、无形资产以及为所控制的公共基础设施、保障性住房计提的折旧、摊销;(5)为履职或开展业务活动发生的城市维护建设税、教育费附加、地方教育费附加、车船税、房产税、城镇土地使用税等;(6)为履职或开展业务活动发生其他各项费用;(7)按照规定从收入中提取专用基金并计入费用。

2、第5101号科目《单位管理费用》核算事业单位本级行政及后勤管理部门开展管理活动发生的各项费用,包括单位行政及后勤管理部门发生的人员经费、公用经费、资产折旧(摊销)等费用,以及由单位统一负担的离退休人员经费、工会经费、诉讼费、中介费等。

我国会计法律制度体系主要包括会计法律,会计行政法规,国家统一的会计制度和地方性会计法规四个层次。

会计法律制度,是指国家权力机关和行政机关制定的,关于会计工作的法律、法规、规章和规范性文件的总称,通常简称会计法规。

会计法律制度是调整会计关系的法律规范。

会计关系,是会计机构和会计人员在办理会计事务过程中,以及国家在管理会计工作过程中发生的经济关系。在一个单位,会计关系的主体为会计机构和会计人员,客体为与会计工作相关的具体事务。为了保证会计工作的有序进行,国家通过制定一系列会计法律制度,来调整和规范各种会计关系,包括针对会计工作、会计核算、会计监督、会计人员、会计档案管理等所制定的规范性文件

好了,文章到这里就结束啦,如果本次分享的小型企业会计制度和小型企业会计制度设计案例问题对您有所帮助,还望关注下本站哦!

")

")

")

")